Maîtriser mon outil

Maîtriser mon outil Initialement, le PAS opéré de septembre à décembre 2020 devait théoriquement être effectué en retenant un taux calculé à partir des revenus déclarés et de l’impôt calculé pour 2019 en application du barème et des règles prévues par l’article 197 du CGI.

Afin d’anticiper le bénéfice de la baisse d’impôt sur le revenu initiée par le projet de loi de finances pour 2020 et l’évolution des tranches du barème de l’impôt sur le revenu, il est prévu que l’impôt pris en compte pour le calcul du taux ne serait pas celui qui a été effectivement liquidé par l’administration en 2020 par application du barème prévu par l’article 197 du CGI pour les revenus perçus en 2019, mais un impôt déterminé en appliquant un barème spécifique, qui devrait s’appliquer à l’imposition des revenus perçus en 2020.

Le calcul de ces taux de prélèvement à la source est disponible dans l’avis d’imposition de la PLF 2020.

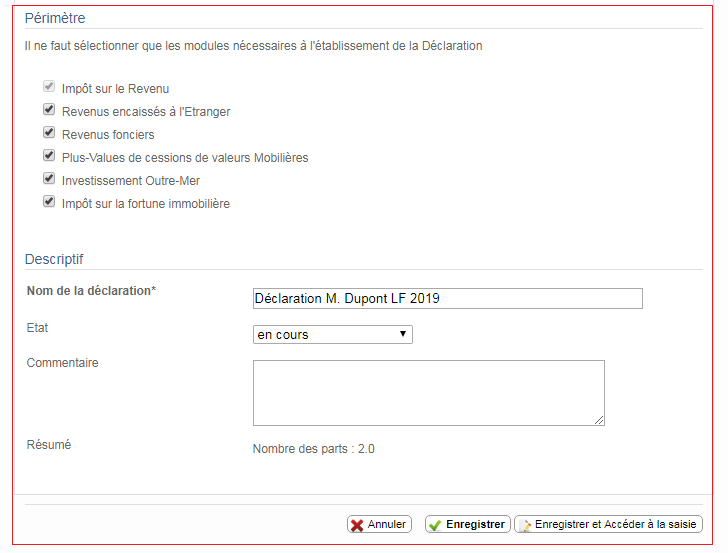

Au moment de la création d’une nouvelle déclaration dans votre logiciel Solutions IR/FP vous pouvez sélectionner différents modules.

Ces modules permettent de saisir les données relatives à chaque catégorie de revenus, d’effectuer les calculs spécifiques et de générer les déclarations d’impôt sur les revenus correspondantes.

Il en existe six dans Solutions IR/FP :

- Impôt sur le revenu : 2042, 2042 C, 2042 PRO, 2042NR, 2042 IOM

- Revenus fonciers : 2044, 2044-S, 2044 EB

- Revenus encaissés à l’Etranger : 2047, 3916, 2047 Suisse

- Plus-Values de cessions de valeurs Mobilière : 2074, 2074 IMP, 2074 ABT, 2074 CMV

- Investissement Outre-Mer : Fiche de calcul IOM

- Impôt sur la fortune immobilière : 2042-IFI

Le choix des modules s’effectue lors de la création d’une nouvelle déclaration. Le module Impôt sur le revenu est toujours coché par défaut. Vous pouvez utiliser uniquement ce module, pour les hypothèses dans lesquelles la diversité des formulaires à éditer est limitée ou, si vous souhaitez simplement réaliser une estimation d’impôt sur le revenu.

En présence de modules catégoriels (RE, RF, PVM, IOM, IFI), certains champs du module IR sont grisés. Il convient de saisir les données via le ou les module(s) correspondant(s) afin de compléter ces champs ou modifier la valeur saisie.

Le report des données saisies dans ces modules spécifiques vers le module IR se fait automatiquement et évite ainsi les éventuelles erreurs dues à un report manuel. Il est également possible de visualiser l’ensemble des revenus saisis dans le module IR une fois la déclaration terminée.

Exemple : Une déclaration comporte le module RF. Les données qui y sont saisies, se reportent automatiquement dans les champs correspondant (4BA, 4BB, 4BC, 4BD, 4XA, 4XB, 4XC).

Si vous souhaitez ajouter ou supprimer un module du périmètre de la déclaration, il suffit de cliquer sur le bouton Modifier (situé en bas à gauche) lors de l’ouverture d’une déclaration existante. Il est ensuite possible de sélectionner ou désélectionner les différents modules avant d’enregistrer votre saisie. Veuillez noter que les données saisies dans un module venant à être désélectionné seront supprimées.

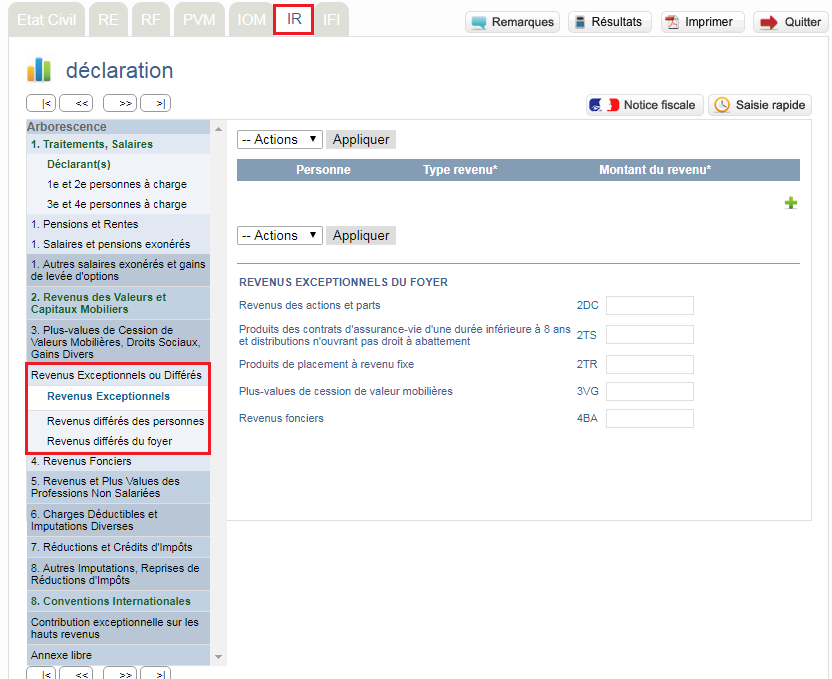

La saisie des revenus exceptionnels ou différés se fait depuis le Module IR, écran Revenus exceptionnels ou différés.

L’accès aux écrans se fait en cliquant sur le + situé à droite.

Ces écrans permettent d’indiquer le bénéficiaire, la nature et le montant du revenu. Le montant saisi se reporte automatiquement ligne ØXX, le détail de ces revenus se reporte en annexe du formulaire 2042.

L’impôt sur le revenu est calculé en appliquant aux revenus exceptionnels le système du quotient.

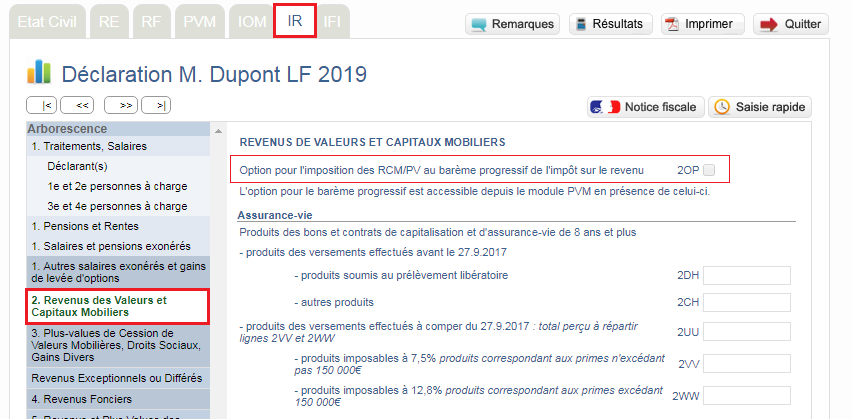

Le prélèvement forfaitaire unique (PFU) prévu à l’article 28 de la loi de finances pour 2018 entraîne la modification du régime d’imposition des revenus de capitaux mobiliers et des plus-values de cession de valeurs mobilières.

Les revenus de capitaux mobiliers et les plus-values concernés sont en principe soumis, à compter de l’imposition des revenus 2018, au PFU de 12,8 % (complété par un taux de prélèvements sociaux de 17,2 %).

Sur option expresse et irrévocable exercée lors du dépôt de la déclaration des revenus par le contribuable, l’ensemble des revenus entrant dans le champ d’application du PFU peuvent être soumis au barème progressif de l’impôt sur le revenu.

Si vous souhaitez exercer cette option, il convient de cocher la case 2OP située dans le module IR – Ecran 2. Revenus des Valeurs et Capitaux Mobiliers.

Si le module PVM est présent dans le périmètre de la déclaration, l’option pour le barème progressif doit être exercée dans ce module.

Quelle que soit l’option retenue, le montant du prélèvement forfaitaire non libératoire (PFLN) effectué durant l’année N reporté dans le champ 2CK, sera imputé sur le montant de l’imposition définitive (PFU ou IR progressif).

En cas de réalisation de plus-values étrangères, le contribuable doit déposer au moins 3 déclarations :

- la déclaration 2074 pour déterminer le montant des plus-values taxables

- la déclaration 2047 pour indiquer le régime fiscal applicable.

- la déclaration 2042 pour faire la synthèse des déclarations 2047 et 2074.

Pour déclarer une plus-value de cession de valeur mobilière réalisée à l’étranger, il convient de rajouter, lors de la création de votre déclaration les modules suivants à son périmètre :

- Le module RE (Revenus Etrangers)

- Le module PVM (Plus-values mobilières) dans le cas où une déclaration 2074 doit être souscrite

- Le module IR (Impôt sur le revenu) est présent systématiquement.

Module RE

Les revenus encaissés à l’étranger doivent être saisis dans le module RE.

Les écrans suivants permettent de déclarer vos plus-values étrangères :

- Revenus étrangers imposables en France (y compris RCM français et RCM US versés à des citoyens US)

- Revenus étrangers exonérés soumis au taux effectif

Ces écrans permettent de sélectionner la catégorie du revenu, dans le cas présent Plus-values de cession de valeurs mobilières ; la nature, le pays de perception des revenus et enfin le régime d’imposition applicable.

La saisie de vos plus-values via le module RE permet d’une part le calcul du crédit d’impôt selon le régime d’imposition applicable et le report des données saisies sur la déclaration 2047 (Déclaration des revenus perçus à l’étranger par un contribuable domicilié en France).

Une fois vos plus-values enregistrées, vous devez saisir le détail de celles-ci dans le module PVM ou saisir leur montant dans le module IR afin que ce revenu soit pris en compte dans le calcul de l’impôt sur le revenu.

Module PVM

La saisie du module PVM permet le calcul des plus-values ainsi que le report vers les déclarations 2074, 2074 ABT et 2074 IMP.

Le module PVM reprend la construction du cerfa 2074. Les reports s’effectuent ensuite dans le module IR pour réaliser le calcul de l’impôt sur le revenu sur ces plus-values.

Les plus-values réalisées par les impatriés (exonérés de 50%) peuvent être déclarées dans l’écran « Résultats calculés par le déclarant » en cochant la case intitulée « Cession réalisée par une personne impatriée » (édition de la déclaration 2074 IMP).

Module IR

Le module IR synthétise tous les champs calculés depuis les autres modules permettant ainsi le report sur les déclarations 2042 et suivantes.

Les plus-values saisies dans le module PVM sont reportées dans les écrans 3 du module IR.

Si vous n’avez pas sélectionné le module PVM, vous pouvez également saisir directement le montant de vos plus-values directement dans les écrans 3.

Les plus-values saisies via le module RE ainsi que le / les crédits d’impôts sont reportés dans les écrans 8. Conventions Internationales.

Les plus-values seront ainsi prises en compte pour le calcul de l’impôt sur le revenu. Le mécanisme du crédit d’impôt (si applicable) viendra éliminer le mécanisme de double imposition.

En cas de revenus fonciers issus de la location d’immeubles situés à l’étranger, le contribuable doit déposer au moins 3 déclarations :

- la déclaration 2044 pour déterminer le montant des revenus fonciers.

- la déclaration 2047 pour indiquer le régime fiscal applicable.

- la déclaration 2042 pour faire la synthèse des déclarations 2047 et 2044.

Pour déclarer des revenus fonciers issus de la location d’immeubles situés à l’étranger, il convient de rajouter, lors de la création de votre déclaration les modules suivants à son périmètre :

- Le module RE (Revenus Etrangers)

- Le module RF (Revenus fonciers)

- Le module IR (Impôt sur le revenu) est présent systématiquement.

MODULE RE

Les revenus encaissés à l’étranger doivent être saisis dans le module RE.

Les écrans suivants permettent de déclarer vos plus-values étrangères :

- Revenus étrangers imposables en France (y compris RCM français et RCM US versés à des citoyens US)

- Revenus étrangers exonérés soumis au taux effectif

Ces écrans permettent de sélectionner la catégorie du revenu, dans le cas présent Revenus fonciers ; la nature, le pays de perception des revenus et enfin le régime d’imposition applicable.

La saisie de vos revenus fonciers via le module RE permet d’une part le calcul du crédit d’impôt selon le régime d’imposition applicable et le report des données saisies sur la déclaration 2047 (Déclaration des revenus perçus à l’étranger par un contribuable domicilié en France).

Les résultats calculés à partir de la saisie seront reportés dans les écrans « 8 Conventions Internationales » du module IR.

MODULE RF

Une fois votre saisie réalisée dans le module RE, vous devez saisir le détail de vos revenus fonciers dans le module RF afin que ce revenu soit pris en compte dans le calcul de l’impôt sur le revenu et éditer la 2044 ou 2044S.

Les résultats calculés à partir du module RF sont reportés dans les cases 4BA, 4BB, 4BC ou 4BD du module IR. Ces valeurs seront prises en compte pour déterminer le revenu imposable.

MODULE IR

Le module IR synthétise tous les champs calculés depuis les autres modules permettant ainsi le report sur les déclarations 2042 et suivantes.

Les revenus fonciers saisis dans le module RF sont reportées dans l’écran 4 du module IR.

Les revenus fonciers saisis via le module RE ainsi que le/les crédits d’impôts sont reportés dans les écrans 8. Conventions Internationales. Vous trouverez le détail de votre saisie effectuée dans le module RE dans les écrans 8. Conventions Internationales.

Le montant des revenus fonciers sera pris en compte pour le calcul de l’impôt sur le revenu. Le mécanisme du crédit d’impôt (si applicable) viendra éliminer le mécanisme de double imposition.

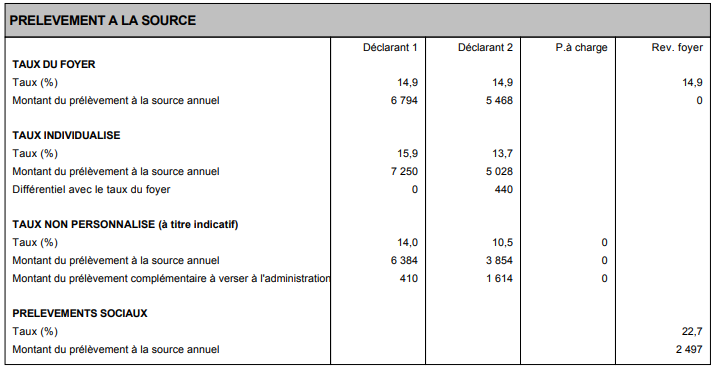

Le prélèvement à la source, en vigueur depuis le 1er janvier 2019, s’applique à une grande majorité de revenus et notamment les salaires, pensions, revenus des indépendants et les revenus fonciers.

Le prélèvement est calculé en appliquant un taux au montant des revenus entrant dans le champ du PAS. Ce taux est calculé par l’Administration fiscale. Il existe 3 taux possible :

- Taux du foyer

- Taux individualisé

- Taux non personnalisé (ou taux neutre)

IR/FP vous propose un nouveau bloc spécial « Prélèvement à la source » dans votre avis d’imposition. L’ensemble des taux accessibles y seront affichés et vous permettront d’envisager vos différentes options.

Le taux du foyer (ou taux de droit commun) est déterminé sur la base de votre dernière déclaration de revenus. Il découle directement de votre impôt sur le revenu, déterminé à partir de l’ensemble de vos revenus, de votre situation et de vos charges de famille.

Les contribuables mariés ou pacsés peuvent opter pour le taux individualisé, qui permet de tenir compte des disparités de revenus entre les conjoints. Le montant global prélevé sera identique à celui réalisé en cas d’application du taux du foyer mais la répartition de l’impôt sur le revenu sera différente.

Le taux non personnalisé (ou taux neutre) peut être utilisé lorsque l’Administration fiscale n’a pas connaissance du taux du foyer ou si le salarié ne souhaite pas transmettre le taux du foyer à son employeur. Le taux neutre résulte d’une grille par défaut, proportionnelle aux revenus et ne tenant pas compte du quotient familial. Si le taux neutre est inférieur au taux du foyer, un complément d’impôt devra être reversé au Trésor public.

Une ligne prélèvement sociaux figure également dans ce bloc. Elle intègre les prélèvements sociaux entrant dans le champ du prélèvement à la source.

Le crédit d’impôt modernisation du recouvrement (CIMR) accompagne la mise en place du prélèvement à la source de l’impôt sur le revenu et permet de neutraliser l’imposition des revenus non exceptionnels (revenus courants) perçus en 2018.

Le CIMR est calculé sur base de la saisie réalisée par vos soins. Certains revenus (tels que les salaires ou les revenus de professions non salariées) nécessitent une saisie spécifique (exemple : revenus antérieurs, part des revenus exclue du CIMR).

Le montant du CIMR est affiché dans l’avis d’imposition et pris en compte pour le calcul de votre imposition finale.

Les revenus n’entrant pas dans le champ du PAS n’ouvrent pas droit à ce crédit d’impôt.

Les personnes n’ayant pas de numéro fiscal (primo-déclarants, retour en France…) se voient automatiquement appliquer un taux neutre de prélèvement à la source.

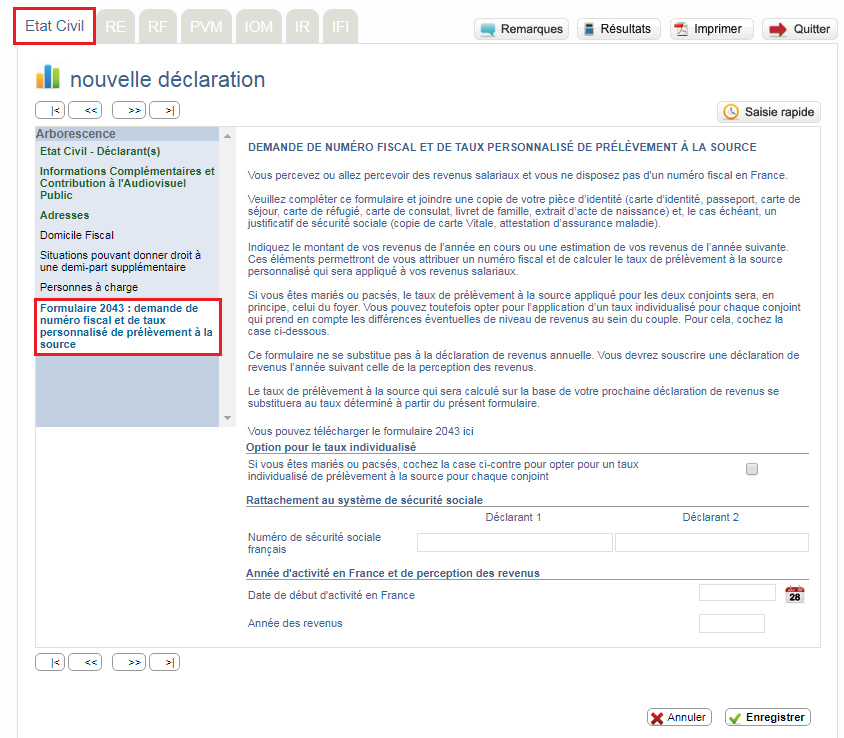

L’Administration fiscale a mis à disposition un formulaire (n°2043) permettant de faire une demande d’attribution de numéro fiscal ainsi qu’une demande de prélèvement à la source personnalisé.

Ce formulaire est accessible depuis Solutions IRFP : vous pouvez le compléter en indiquant les informations relatives au contribuable dans l‘onglet Etat civil – Ecran Formulaire 2043 : demande de numéro fiscal et de taux personnalisé de prélèvement à la source. Il convient de joindre à la déclaration une copie d’une pièce d’identité et/ou un justificatif de sécurité sociale.

L’édition de ce formulaire sera disponible dans la version LF 2019 Editions.

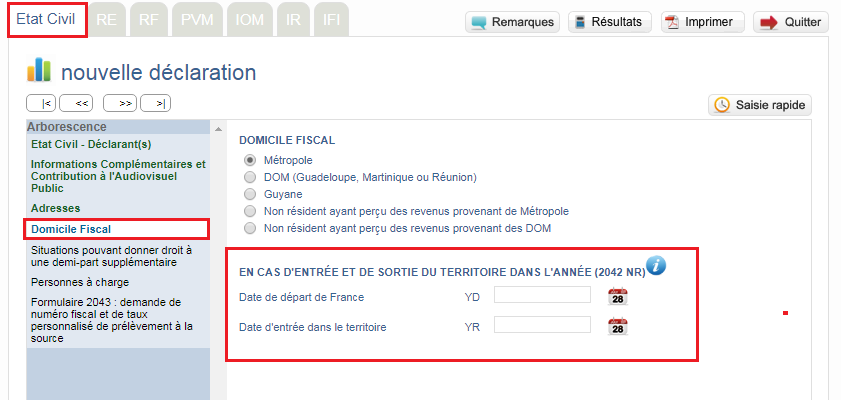

La déclaration 2042 NR doit être souscrite dans les deux situations suivantes :

- Le contribuable a quitté la France au cours de l’année 2018 et a perçu des revenus de sources française après son départ ;

- Le contribuable a transféré son domicile fiscal en France au cours de l’année 2018 et a perçu des revenus de source française avant son retour.

Pour générer ce formulaire, il convient d’indiquer dans l’onglet Etat Civil une date d’entrée ou de sortie du territoire. Vous devez ensuite compléter dans les différents modules les revenus que vous souhaitez voir édité sur la 2042 NR.

Les revenus perçus avant le départ à l’étranger ou après le retour en France du contribuable doivent être déclarés sur la déclaration 2042.

Il est à noter qu’il n’est pas possible d’éditer à la fois une déclaration 2042 et une 2042 NR en même temps.

Le format de l’ensemble des adresses a été modifié, afin d’offrir aux utilisateurs un confort de saisie et une uniformité dans la présentation.

Le logiciel Solutions IR/FP utilise le même formalisme que l’Administration fiscale pour la saisie des adresses afin de les rendre conformes au format EDI-IR.

Il s’agit d’une saisie guidée. Les champs se dégrisent au fur et à mesure de la saisie et une liste d’adresses est proposée à l’utilisateur.

Cette liste est issue du fichier Fantoir (Répertoire informatisé des voies et lieux-dits, produit et utilisé par la DGFiP).

Si toutefois l’adresse recherchée n’est pas répertoriée dans le fichier, une case permet de rendre libre sa saisie.

La saisie d’une adresse à l’étranger doit être réalisée dans des champs spécifiques dans la partie adresse à l’étranger (ligne 1 à 4). Ces champs sont accessibles après sélection dans le menu déroulant d’un pays autre que la France.

Les adresses saisies l’an dernier sont reprises dans les nouveaux champs créés. Elles sont également indiquées dans le champ « Adresse mentionnée en N-1 ».

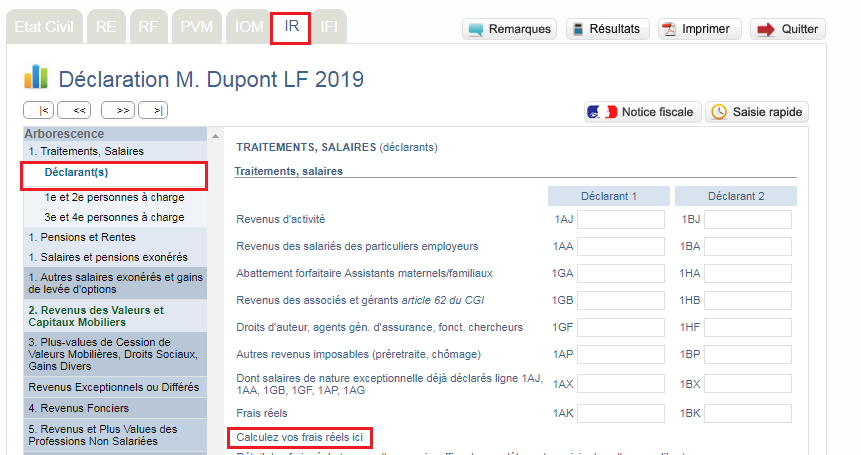

Le logiciel met à disposition un simulateur permettant le calcul de vos frais réels.

Ce simulateur permet de calculer l’ensemble de ces frais réels : frais de transport, frais de repas et autres frais divers. Vous pourrez éditer une annexe des frais réels à l’issue de la simulation.

Le simulateur offre en outre la possibilité de comparer déduction forfaitaire et déduction des frais réels avant d’effectuer votre option.

Le simulateur est disponible depuis IRFP en cliquant sur le lien situé dans l’écran 1. Traitements et salaires, sous les champs relatifs à la déduction des frais réels (1AK et suivants).

Initialement, le taux du PAS devait être calculé à partir des revenus déclarés et de l’impôt calculé pour 2018 en application du barème et des règles prévues par l’article 197 du CGI, c’est-à-dire d’après les éléments figurant sur le dernier avis d’imposition établi par l’administration.

Afin d’anticiper le bénéfice de la baisse d’impôt sur le revenu initiée par le projet de loi de finances pour 2020 et l’évolution des tranches du barème de l’impôt sur le revenu, il est prévu que l’impôt pris en compte pour le calcul du taux ne serait pas celui qui a été effectivement liquidé par l’administration en 2019 par application du barème prévu par l’article 197 du CGI, mais un impôt déterminé en appliquant un barème spécifique et une décote.

Un bouton spécifique « PAS 2020 » a été créé dans votre logiciel, vous permettant d’éditer un avis d’imposition spécifique basé sur les revenus perçus en 2018 et déclarés en 2019. Cet avis permet de visualiser les taux de prélèvement à la source applicables à compter du 1er janvier 2020. Il est accessible dans toutes les déclarations LF 2019.